Lokale Heffingen

Inleiding, ontwikkelingen en risico's

Inleiding

In deze paragraaf geven we inzicht in de ontwikkeling van onroerende zaakbelasting (OZB), riool- en afvalstoffenheffing, precario-, honden- en toeristenbelasting en leges. Ook geven we inzicht in de opbouw van de kostendekkende tarieven.

Het Besluit Begroten en Verantwoorden (BBV) schrijft vanaf 2017 voor dat de paragraaf lokale heffingen informatie bevat over de opbouw van de verschillende tarieven. In de alinea Leges en kostentoerekening vindt u hierover meer informatie, met name specifiek over de toerekening van de overhead. In 2017 nemen we de werkwijze die de raad hierin prefereert op in de financiële verordening.

Ontwikkelingen

Het tarief van de precariobelasting mag vanaf 2016 niet verder worden verhoogd. Bij de andere belastingen en leges is geen sprake van ontwikkelingen.

Risico's

Het belangrijkste risico binnen de lokale heffingen is het op termijn afschaffen van de precariobelasting. We verwachten echter dat het Rijk hiervoor een alternatief mogelijk maakt.

Lokale Heffingen

Uitleg belastingen en rechten

De gemeentelijke belastingen en rechten

Uitleg belastingen en rechten

Volgens de Gemeentewet kan de gemeente belastingen en rechten heffen. Er bestaat een verschil tussen belastingen en rechten. Bij een belasting mag de gemeente het tarief en de opbrengst zelf bepalen. De onroerende zaakbelasting (OZB) is in Buren de belangrijkste lokale belasting. Daarnaast heeft Buren toeristenbelasting, hondenbelasting, rioolheffing en via de AVRI de afvalstoffenheffing.

De gemeente heft ook precariobelasting op kabels en leidingen die in gemeentegrond liggen. Deze belasting wordt door de netbeheerder betaald. Burgers krijgen hier geen aanslag voor van de gemeente.

Bij de zogenaamde rechten is de gemeente niet helemaal vrij in het bepalen van het tarief. Het tarief van een recht mag maximaal kostendekkend zijn. Tegenover de betaling van rechten staan rechtstreekse diensten. Er mag dus niet bewust winst op worden gemaakt. De kostendekking wordt beoordeeld op basis van de begrote inkomsten en uitgaven. Wij kennen begrafenisrechten en de leges voor bijvoorbeeld paspoorten, rijbewijzen en vergunningen

Lokale Heffingen

Inkomsten belastingen en rechten

Inkomsten belastingen en rechten

Lokale Heffingen

Tarievenbeleid

Tarievenbeleid

Bij de honden- en toeristenbelasting worden de tarieven jaarlijks aangepast op basis van inflatiecorrectie. De tarieven van de rioolheffing worden conform het Gemeentelijk RioleringsPlan (GRP) vastgesteld. Het tarief voor jaarlijks onderhoudsrecht wordt trendmatig verhoogd met € 2,50 conform het eerder vastgestelde beheerplan algemene begraafplaatsen.

De gemeenteraad bepaalt ieder jaar (vooraf) hoe hoog de totale OZB-opbrengst moet zijn.

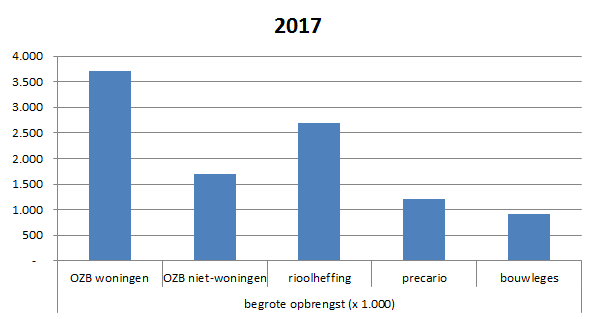

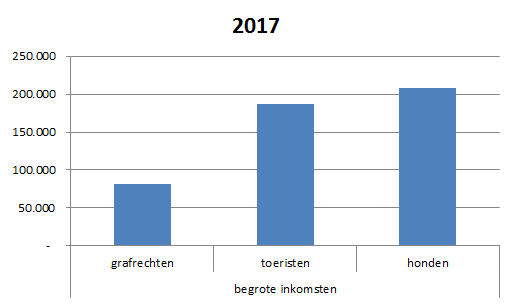

Tabel: Ontwikkeling tarieven en inkomsten

2015 | 2016 (raming) | 2017 (raming) | % stijging / daling 2017 | |

|---|---|---|---|---|

Tarief OZB woningen (%) | 0,1246 | 0,1257 | nog niet bekend | nog niet bekend |

Totaal WOZ waarde van woningen x 1.000 | 2751.230 | 2742.262 | ||

Inkomsten OZB woningen (€) x 1.000 | 3.398 | 3.457 | 3.710 | |

Tarief OZB niet-woningen eigendom (%) | 0,2145 | 0,2256 | nog niet bekend | nog niet bekend |

Totaal WOZ waarde niet-woningen x 1.000 | 452.328 | 530.679 | ||

Inkomsten OZB niet-woningen (€) x 1.000 | 1.489 | 1.579 | 1.690 | |

Tarief toeristenbelasting (€) | 1,21 | 1,21 | 1,22 | +0,9 |

Aantal losse overnachtingen | 52.500 | 52.500 | 52.500 | |

Aantal vaste standplaatsen | 1.200 | 1.200 | 1.200 | |

Inkomsten toeristenbelasting (€) x 1.000 | 188 | 181 | 186 | |

Tarief hondenbelasting (per hond) | 62,70 | 63,20 | 63,75 | +0,9 |

Tarief hondenbelasting (kennel) | 343,20 | 345,95 | 349,05 | |

Aantal geregistreerde honden | ca. 3.300 | ca. 3.300 | ca. 3.300 | |

Aantal geregistreerde kennels | 12 | 12 | 12 | |

Inkomsten hondenbelasting (€) x 1.000 | 205 | 212 | 207 | |

Tarief precariobelasting (€) | 3,60 | 5,00 | 5,00 | 0,0 |

Aantal strekkende meter kabels/leidingen | 231.284 | 239.649 | 239.649 | |

Inkomsten precariobelasting (€) x 1.000 | 833 | 1.198 | 1.198 | |

Tarief rioolheffing woningen (€) | 217,00 | 217,00 | 225,00 | +3,7 |

Tarief rioolheffing niet-woningen (€) | 434,00 | 434,00 | 450,00 | |

Aantal woningen met rioolaansluiting | 10.117 | 10.970 | 10.200 | |

Aantal niet-woningen met rioolaansluiting | 809 | 800 | 800 | |

Inkomsten rioolheffing (€) x 1.000 | 2.549 | 2.520 | 2.653 | |

Tarief onderhoudsrecht graven (€) | 118,00 | 120,50 | 123,00 | +2,1 |

Aantal graven met jaarlijks onderhoudsrecht | 746 | 691 | 675 | |

Inkomsten onderhoudsrecht graven (€) x 1.000 | 82 | 86 | 81 | |

Totaal inkomsten | 8.739 | 9.188 | 9.733 | |

Lokale Heffingen

Leges en kostentoerekening

Leges & kostentoerekening

Opbouw hoogte overhead

Op basis van de nieuwe BBV-regelgeving, maken we in de paragraaf lokale heffingen inzichtelijk welk deel van de overhead we toerekenen aan de belangrijkste leges en heffingen. De basis voor de toerekening is het totaal aan lasten van het taakveld Overhead, plus een opslag van de inhuur die aan het taakveld is toe te rekenen. In de begroting vormt het totaalbedrag aan overhead het uitgangspunt voor een opslag op de leges en heffingen.

- Totaalbedrag overhead (taakveld 0.4): € 6.553.000

- Toe te rekenen inhuur (taakveld 0.8): € 107.000

- Totaalbedrag overhead € 6.600.000

Dit bedrag correspondeert niet met het taakveld overhead (0.4) in de begroting, omdat er nog een correctie van de toegerekende overhead aan de grondexploitaties plaatsvindt. Het zichtbare saldo op het taakveld 0.4 is daarom € 96.000 lager. Op het taakveld 0.4 is daarom een bedrag van € 6.456.000 zichtbaar. Dit bedrag is exclusief de toe te rekenen inhuur omdat deze op taakveld 0.8 staat.

Toerekening op basis van uren

De uiteindelijke toerekening vindt plaats op basis van het totaal aantal beschikbare uren voor alle taakvelden exclusief de overhead. Zo komen we tot een overheadopslag per gewerkt uur van € 62,30.Deze opslag verrekenen we in het tarief van de betreffende heffing of leges. In de tabellen hieronder ziet u de uitwerking voor rioolheffing, bouwleges en begraafplaatsen.

Voor de verschillende leges en heffingen verwijzen wij u naar de tabel hierboven en naar de betreffende verordening.

Opbouw rioolheffing | 2017 |

|---|---|

Directe uitgaven taakveld | 2.540.000 |

Directe uitgaven overige taakvelden | - |

Totaal | 2.540.000 |

Ambtelijke uren gemeente op heffing | 1.808 |

Toegerekende overhead | 113.000 |

Totale uitgaven | 2.653.000 |

Totale inkomsten | 2.653.000 |

Percentage kostendekkendheid | 100,0 |

Opbouw bouwleges | 2017 |

|---|---|

Directe uitgaven taakveld | 869.000 |

Directe uitgaven overige taakvelden | - |

Totaal | 869.000 |

Ambtelijke uren gemeente op heffing | 1.020 |

Toegerekende overhead | 64.000 |

Totale uitgaven | 933.000 |

Totale inkomsten | 925.000 |

Percentage kostendekkendheid | 99,1 |

Opbouw begraafplaatsen | 2017 |

|---|---|

Directe uitgaven taakveld | 312.000 |

Directe uitgaven overige taakvelden | - |

Totaal | 312.000 |

Ambtelijke uren gemeente op heffing | 618 |

Toegerekende overhead | 39.000 |

Totale uitgaven | 351.000 |

Totale inkomsten | 351.000 |

Percentage kostendekkendheid | 100,0 |

Lokale Heffingen

Belastingdruk

Belastingdruk

Vergelijken belastingdruk

Waarstaatjegemeente - belastingdruk

Vergelijken belastingcapaciteit

Financieel Toezicht Gemeenten - belastingcapaciteit

Lokale Heffingen

Kwijtschelding

Kwijtschelding

Artikel 26, eerste lid, van de Invorderingswet 1990 bepaalt dat bij ministeriële regeling regels worden gegeven voor gehele of gedeeltelijke kwijtschelding van rijksbelastingen. De invorderingsambtenaar verleent gehele of gedeeltelijke kwijtschelding als de belastingschuldige niet in staat is anders dan met buitengewoon bezwaar de belastingaanslag te betalen. In het algemeen zal van buitengewoon bezwaar sprake zijn als de middelen om een belastingaanslag te betalen ontbreken en ook niet binnen afzienbare tijd worden verwacht.

De gemeente kent kwijtschelding bij OZB en onder voorwaarden bij lijkbezorgingsrechten.

Lokale Heffingen

Waardering WOZ

Waardering onroerende zaken (WOZ)

Volgens de wet WOZ moet de gemeente elk jaar de waarde vaststellen van allerlei soorten onroerende zaken, waaronder alle woningen, niet-woningen en percelen (bouw)grond. Onder niet-woningen verstaan we de kantoor-, winkel-, horeca- en bedrijfspanden.

Vrijwel alle woningen worden via een rekenmodel getaxeerd, waarbij we rekening houden met onderlinge verschillen in bijvoorbeeld soort woning, grootte van het perceel, inhoud van de woning, bijgebouwen en de ligging. Op het taxatieverslag van woningen kan een burger zien met welke andere verkochte woningen zijn of haar woning is vergeleken.

Lokale Heffingen

Bezwaar en beroep

Bezwaar en beroep WOZ

Naar aanleiding van de aanslagen gemeentelijke belastingen ontvangt de gemeente bezwaarschriften en kwijtscheldingsverzoeken. Als een burger het niet eens is met de uitspraak op het bezwaarschrift dan kan hij beroep aantekenen bij de rechtbank of hoger beroep bij het gerechtshof.

Huurders van woningen betalen geen OZB, maar vanaf 2016 ontvangen huurders wél een eigen WOZ-beschikking waar ze bezwaar tegen kunnen maken. Dit kan ertoe leiden dat er meer bezwaren worden ingediend.

Tabel: Aantallen bezwaar en beroep

2015 | 2016 (raming) | 2017 (raming) | |

|---|---|---|---|

Kwijtscheldingsverzoeken | 9 | 10 | 10 |

Bezwaarschriften WOZ | 215 | 185 | 185 |

Beroepsschriften | 7 | 7 | 7 |

Hoger beroepsschrift | 0 | 0 | 0 |